ත්රිවිධ හමුදාව

1. යුද්ධ හමුදාව

2. ගුවන් හමුදාව

3. නාවික හමුදාව

පසුබිම

- ත්රිවිධ හමුදාවන්හි නිත්ය සාමාජිකයින් වෙනුවෙන් 1970 වර්ෂයේදී පනවන ලද 1970 අංක 18 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ක්රම (සන්නද්ධ බලසේනා) පනත සහ 1970.11.28 දිනැති නියෝග මාලාව, මගින් වැ.අ.වි.වැ. ප්රතිලාභ හිමිගැන්වීම අරඹන ලදී.

- සන්නද්ධ බලසේනාවන්හි ද ප්රථමයෙන් වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ක්රමයෙහි ප්රතිලාභ හිමිගන්වා ඇත්තේ පුරුෂ සාමාජිකයින් හට පමණි. ඒ අනුව ඔවුන්ට පමණක් සීමා වී පැවති මෙම විශ්රාම වැටුප් ක්රමයේ ප්රතිලාභ කාන්තා සාමාජිකයින් වෙත ද ලබා දෙමින් 1998 අංක 60 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් යෝජනා ක්රම (සන්නද්ධ හමුදා) පනත නිකුත් කරන ලදී.

- මෙහිදී 1968.09.30 දිනට පසු නිත්ය සේවය බැඳුණු සාමාජිකයින් අනිවාර්ය සාමාජිකයින් වන අතර, එම දිනට පෙර සේවයට එක්වන ලද සාමාජිකයින් හට තම මනාපය පරිදි මෙම විශ්රාම වැටුප් ක්රමයෙහි සාමාජිකත්වය ලබා ගැනීම සඳහා අවස්ථාව ලබා දී ඇති අතර, අවසන් වරට එම කාලසීමාව දීර්ඝ කරන ලද්දේ විශ්රාම වැටුප් චක්රලේඛ අංක 03/2006මඟිනි. ඒ අනුව එම කාලසීමාව 2006.06.30 දිනයෙන් අවසන් වී ඇත.

- සන්නද්ධ හමුදා ස්වෙච්ඡා බලසේනාවන්හි සාමාජිකයින් හට මෙම විශ්රාම වැටුප් ක්රමයෙහි ප්රතිලාභ ලබාගැනීම සඳහා හිමිකමක් නොපැවති අතර, පසුකාලීනව නිකුත් කරන ලද විශ්රාම වැටුප් චක්රලේඛ අංක 10/2009 විශ්රාම වැටුප් චක්රලේඛ අංක 10/2009 මඟින් සන්නද්ධ හමුදා ස්වෙච්ඡා බලසේනාවන්හි සාමාජික සාමාජිකාවන් හට වැ.අ.වි.වැ. ක්රමයෙහි සාමාජිකත්වය ලබා ගැනීම සඳහා අවකාශ සැලසුනි. එහිදී ද ඔවුන්ගේ මනාපය පරිදි මෙම විශ්රාම වැටුප් ක්රමයෙහි සාමාජිකත්වය ලබා ගැනීම සිදු කළ හැකි වන පරිදි වරින් වර මනාපය පලකළ හැකි කාලයන් ලබා දී ඇති අතර, අවසන් වරට එම දින දීර්ඝ කිරීම සිදුකර ඇත්තේ විශ්රාම වැටුප් චක්රලේඛ අංක 02/2012 මඟින්ය. එම අවසන් දිනය වන්නේ 2012.12.31වේ.

- සන්නද්ධ සේවා නිලධාරීන්ගේ වැ.අ.වි.වැ. අංකය ඔවුන්ගේ සේවා අංකය ම වන අතර, ඔවුන් වෙනුවෙන් වැ.අ.වි.වැ. ලිපි ගොනුවක් විශ්රාම වැටුප් දෙපාර්තමේන්තුවෙහි ලේඛනාගාරය තුළ නඩත්තු නොවේ. මෙම සාමාජිකයෙකුගේ ඇවෑමෙන් අනතුරු ව ඔවුන් වෙනුවෙන් වැ.අ.වි.වැ. අයදුම්පතක් ඉදිරිපත් කිරීම අදාළ සන්නද්ධ සේවාවේ ආයතන ප්රධානි (වැටුප් හා ලේඛන අධ්යක්ෂ මණ්ඩලය) විසින් සිදුකළ යුතුය.

- අදාළ සාමාජිකයා/ සාමාජිකාව මියගිය දිනට පසු දින සිට වැ.අ.වි.වැ./ වැ.පු.අ.වි.වැ. හිමිගන්වනු ලැබේ.

ක්රමවේදය

ත්රිවිධ හමුදාව වෙතින් අයදුම්පත යොමු කිරීම වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ගෙවීම් ක්රියාවලියෙහි මූලික පියවර වේ. මෙය ආකාර දෙකකි.

A. සේවයේ යෙදී සිටියදී මියයාම

මෙහිදී අදාළ හමුදාව වෙතින් විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015(1) ප්රකාර ව සන්නද්ධ බලසේනා වැ.අ.වි.වැ. අයදුම්පත හා ලිපිලේඛන විශ්රාම වැටුප් දෙපාර්තමේන්තුව වෙත යොමු කළ යුතුය. මෙහිදී සාමාජිකයාගේ සේවා කාලය පිළිබඳව නොතකා වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් හිමිගැන්වීම සිදු කෙරේ.

එසේ වුවත් 1970 අංක 18 දරන වැ.අ.වි.වැ.(සන්නද්ධ බලසේනා) රෙගුලාසීන්,හි,

27(1) “ මෙහි මින්මතු සලස්වන විධිවිධාන පරිදි හැර, දායකයෙකු විවාහවීමෙන් දොළොස් මසක් ඇතුළත ඔහු මියයන කළ හා එවැනි විවාහයකින් දරුවන් නොමැති කළ මෙම නියෝග යටතේ ඔහුගේ වැන්දඹුව, විශ්රාම වැටුප් කාර්යයන් සඳහා අර්ථලාභිකාවක් හෝ විශ්රාම වැටුපකට හිමිකාරියක් හෝ නොවිය යුතුය. එසේ වුවද, මෙම ඡේදයේ මීට පෙරාතුව දක්වා ඇති විධිවිධාන නොතිබෙන්නට වැන්දඹුවට හිමිකම් ඇති විය හැකිව තිබූ සම්පූර්ණ විශ්රාම වැටුප හෝ ඉන් මොනයම් කොටසක් හෝ ඇයට ගෙවන ලෙස අධ්යක්ෂ විසින් තම අභිමතය පරිදි විධානය කළ හැකි වන අතර, ඒ අන්දමට අධ්යක්ෂ විධානය කරන කල්හි, වැන්දඹුව ඒ අනුව ගෙවීම් ලැබීමට හිමි කාරියක් වන අතර මෙම නියෝගයන්හි කාර්යයන් සඳහා අර්ථලාභිකාවක්ද වන ලෙස සැලකිය යුතුයි.”

(2) “මෙම නියෝගයේ (1) වැනි ඡේදයට අනුකූලව අධ්යක්ෂ විසින් දෙනු ලැබූ විධානයක බලය අනුව විශ්රාම වැටුපෙන් කොටසක් පමණක් වැන්දඹුවට ගෙවිය යුතු අතර, එම විශ්රාම වැටුපේ ඉතිරි කොටස එක අර්ථලාභියකු සිටීනම් ඔහුට හෝ අර්ථලාභීන් දෙදෙනෙකු හෝ ඊට වැඩි ගණනක් සිටිත්නම්, සම කොටස් වලින් එම අර්ථලාභීන්ට හෝ ගෙවිය යුතුය.”

ලෙස ප්රතිපාදන සලසා ඇත. මෙවැනි අවස්ථාවන්හිදී වැන්දඹුව වෙත වැන්දඹු විශ්රාම වැටුප් හිමිගැන්වීම සඳහා අයදුම්පත විශ්රාම වැටුප් දෙපාර්තමේන්තුව වෙත යොමු කළ යුතු වේ.

තවද මෙවැනි අවස්ථාවක් සම්බන්ධයෙන් වැන්දඹු පුරුෂයන් සඳහා වන ප්රතිපාදනයන් 1998 අංක 60 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් යෝජනා ක්රම (සන්නද්ධ හමුදා) පනතෙහි 26(1) හා (2) වගන්තිවලින් පහත පරිදි දක්වා ඇත.

“26.(1) මෙහි මින්මතු සලස්වන විධිවිධාන පරිදි හැර දායිකාවක විවාහවීමෙන් දොළාස් මසක් ඇතුළත ඇය මියයන කල හා එවැනි විවාහයකින් දරුවන් නොමැති කළ, මෙම නියෝග යටතේ ඇයගේ වැන්දඹු පුරුෂයා, විශ්රාම වැටුප් කාර්යයන් සඳහා අර්ථලාභියෙක් හෝ විශ්රාම වැටුපකට හිමි කාරයෙක් හෝ නොවිය යුතු ය. එසේ වුවද මෙම ඡේදයේ මීට පෙරාතුව දක්වා ඇති විධිවිධාන නොතිබෙන්නට වැන්දඹු පුරුෂයාට හිමිකම් ඇති විය හැකිව තිබූ සම්පූර්ණ විශ්රාම වැටුප හෝ ඉන් මොනයම් කොටසක් හෝ ඔහුට ගෙවන ලෙස අධ්යක්ෂ විසින් තම අභිමතය පරිදි විධානය කළ හැකි වන අතර, ඒ අන්දමට අධ්යක්ෂ විධානය කරන කල්හි, වැන්දඹු පුරුෂයා ඒ අනුව ගෙවීම් ලැබීමට හිමිකරුවෙක් වන අතර මේ නියෝගයන්හි කාර්යයන් සඳහා අර්ථලාභියෙක් ද වන ලෙස සැලකිය යුතුයි.

(2) මෙම නියෝගයේ (i) වන ඡේදයට අනුකූල ව අධ්යක්ෂ විසින් දෙනු ලැබූ විධානයක බලය අනුව, විශ්රාම වැටුපෙන් කොටසක් පමණක් වැන්දඹු පුරුෂයාට ගෙවිය යුතු වූ අවස්ථාවක, එම විශ්රාම වැටුපේ ඉතිරි කොටස වෙනත් අර්ථලාභියකු සිටීනම් ඔහුට හෝ අර්ථලාභීන් දෙදෙනෙකු හෝ ඊට වැඩි ගණනක් සිටිත් නම්, සම කොටස්වලින් එම අර්ථලාභීන්ට හෝ ගෙවිය යුතුය.”

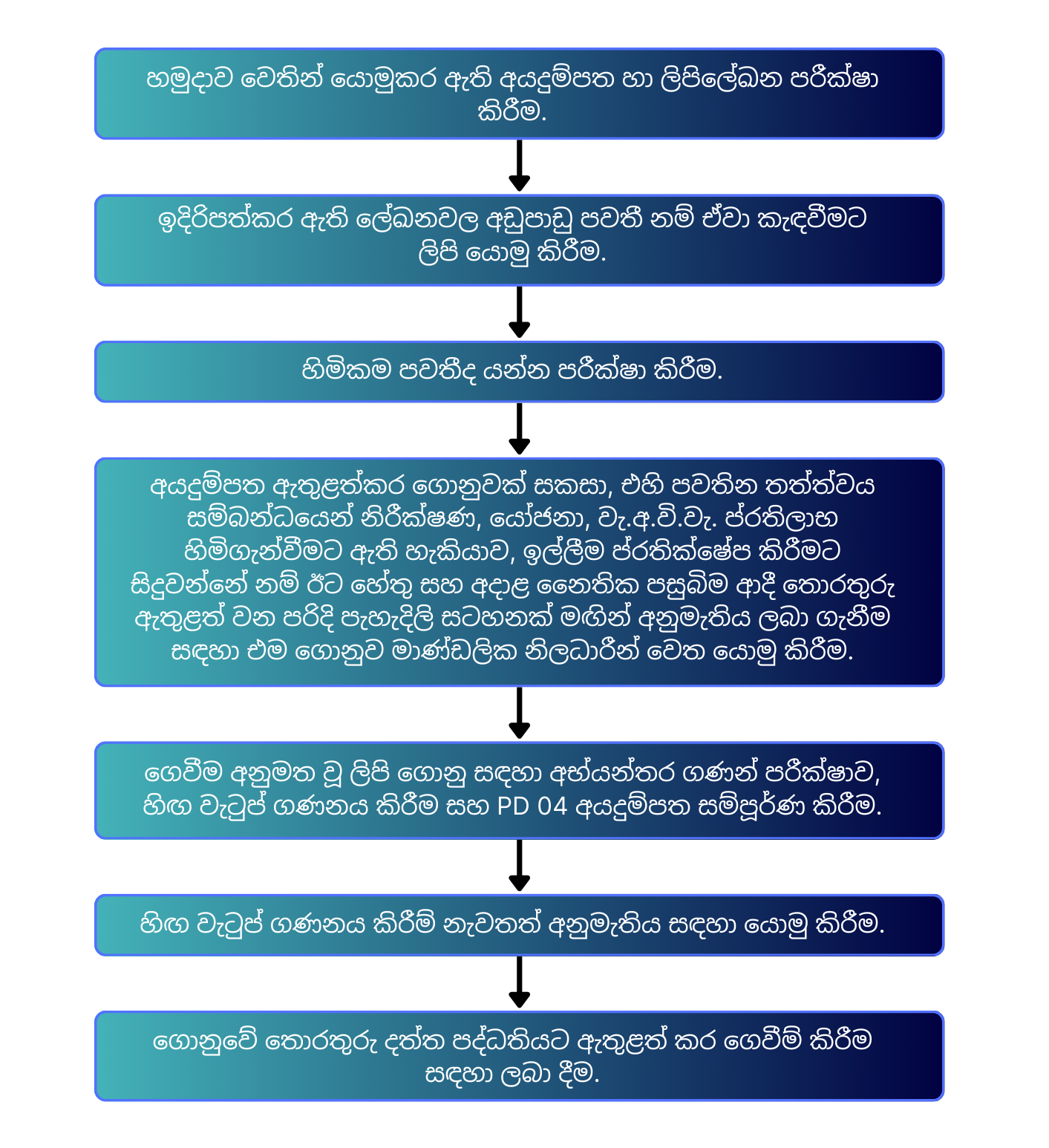

A.1. අයදුම් කිරීමේ දී අදාළ ආයතනයෙහි කාර්යභාරය

A.2. විශ්රාම වැටුප් චක්රලේඛ 06/2015(1) අනුව යොමු කෙරෙන සන්නද්ධ බලසේනා වැ.අ.වි.වැ. අයදුම්පතක් සම්බන්ධයෙන් වන ක්රියා පිළිවෙත

B. විශ්රාමිකව සිටියදී මියයාම

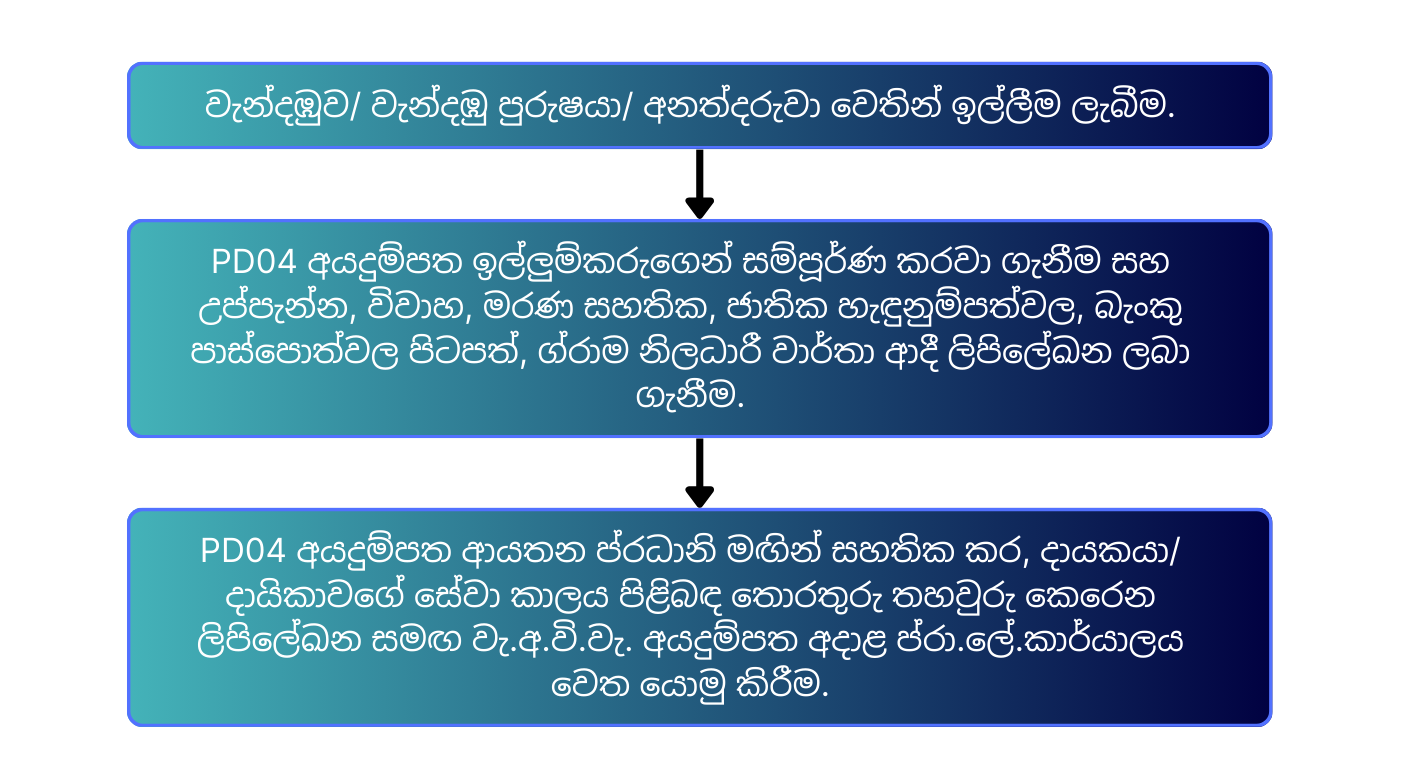

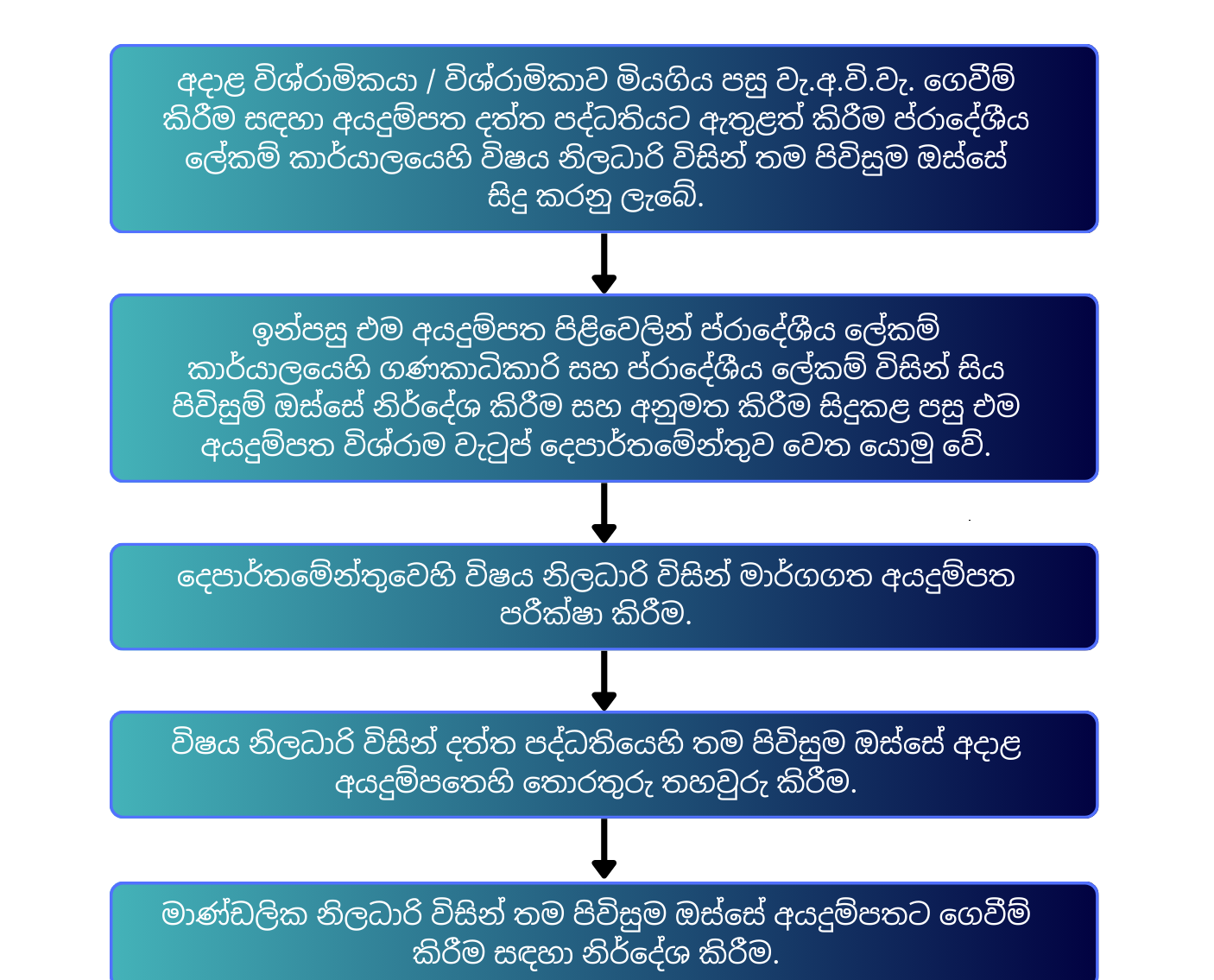

ප්රාදේශීය ලේකම් කාර්යාල මඟින් විශ්රාම වැටුප් ලබමින් සිටියදී මියයන සාමාජිකයින් වෙනුවෙන් වැ.අ.වි.වැ. හිමිගැන්වීම සඳහා එම පුද්ගලයා අයත් හමුදාව වෙතින් වැ.අ.වි.වැ. (සන්නද්ධ බලසේනා) අයදුම්පත අදාළ ප්රාදේශීය ලේකම් කාර්යාලය වෙත යොමු කළ යුතු වේ. ඉන්පසුව විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020 ප්රකාර ව වැ.අ.වි.වැ. අයදුම්පත මාර්ගගත ක්රමය ඔස්සේ විශ්රාම වැටුප් දෙපාර්තමේන්තුව වෙත යොමු කිරීම අදාළ ප්රාදේශීය ලේකම් කාර්යාලය වෙතින් සිදු කළ යුතුය.

B.1. අයදුම් කිරීමේ දී අදාළ ආයතනයෙහි කාර්යභාරය

B.2. වි.වැ.ච.ලේ.03/2020 අනුව යොමු කෙරෙන අයදුම්පත් (Online) සඳහා ක්රියා පිළිවෙත

- මෙම අයදුම්පත් ඉදිරිපත් වන්නේ මාර්ගගත ක්රමය ඔස්සේ වන බැවින් හිඟ මුදල් රු.ලක්ෂ 5 ඉක්මවන්නේ නම් ප්රාදේශීය ලේකම් කාර්යාල වෙතින් සිවිල් / සේවා විශ්රාම වැටුප් ලිපිගොනු දෙපාර්තමේන්තුව වෙත කැඳවීම සිදු කෙරේ. එසේ කැඳවන ගොනුවල ඉදිරි කටයුතු විශ්රාම වැටුප් චක්රෙල්ඛ 06/2015(1) ප්රකාරව සිදු කෙරෙන අතර, හිඟ වැටුප් ගණනයකර පරීක්ෂාව සඳහා යොමු කිරීම, නිර්දේශ කිරීම සහ අනුමත කිරීම සහ ගෙවීම් ආරම්භ කිරීම දෙපාර්තමේන්තුව මඟින් සිදු කරනු ලැබේ.

අයදුම්පතට ඇතුළත් විය යුතු ලිපිලේඛන

- සන්නද්ධ බලසේනා අයදුම්පත

- PD 4 අයදුම්පත

- දායකයාගේ මරණ සහතිකය - අතිරේක දිස්ත්රික්/ දිස්ත්රික් රෙජිස්ට්රාර් වෙතින් ලබාගත් මුල් පිටපත්

- දායකයාගේ උප්පැන්න සහතිකය - අතිරේක දිස්ත්රික්/ දිස්ත්රික් රෙජිස්ට්රාර් වෙතින් ලබාගත් මුල් පිටපත්

- කලත්රයාගේ උප්පැන්න සහතිකය - අතිරේක දිස්ත්රික්/ දිස්ත්රික් රෙජිස්ට්රාර් වෙතින් ලබාගත් මුල් පිටපත්

- විවාහ සහතිකය

- දායකයාගේ ජාතික හැඳුනුම්පතේ සහතික කළ පිටපත

- කලත්රයාගේ ජාතික හැඳුනුම්පතේ සහතික කළ පිටපත

- කලත්රයාගේ ඉතිරිකිරීමේ ගිණුමක (තනි පුද්ගල) බැංකු පාස්පොතේ සහතික කළ පිටපත

- දායකයාගේ නමේ වෙනස්කම් පවතී නම්, විධිමත් ආයතන ප්රධානි තහවුරුවක්

- කලත්රයාගේ නමේ වෙනස්කම් පවතී නම් විධිමත් දිවුරුම් ප්රකාශයක් හෝ එම වෙනස්කම් තහවුරු කිරීම සඳහා නෛතික ලිපිලේඛන

- දායකයාගේ හෝ කලත්රයාගේ පෙර විවාහ පවතී නම් එම විවාහයන්හි,

- විවාහ සහතික

- එම විවාහ අවසන් වූ ආකාරය තහවුරු කිරීමට දික්කසාද සහතික (උඩරට විවාහ සඳහා)

- දික්කසාද නඩුවේ නියත තීන්දු ප්රකාශ

- මරණ සහතික යන ලේඛනයන්හි මුල් පිටපත්

- දායකයාගේ පෙර විවාහයන්ගෙන් උපන් අවු.26 ට අඩු රැකියා විරහිත දරුවන්ගේ උප්පැන්න සහතික සහ බැංකු තොරතුරු

- කලත්රයාගේ වර්තමාන සිවිල් තත්ත්වය පිළිබඳ ප්රා.ලේ.වාර්තාව

මාර්ගගත ක්රමයට අයදුම්පත් ඉදිරිපත් කළ නොහැකි වන අවස්ථා

විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020 මඟින් මාර්ගගත ක්රමය ඔස්සේ අයදුම්පත් ඉදිරිපත් කිරීමට අවස්ථාව සලසා ඇතත්, එම පද්ධතියෙහි පවතින දෝශ හේතුවෙන් එම ක්රමවේදයෙන් බැහැරව විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015(1) ප්රකාර ව කටයුතු කිරීම සඳහා සන්නද්ධ බලසේනා සහ ප්රාදේශීය ලේකම් කාර්යාල මඟින් විශ්රාම වැටුප් දෙපාර්තමේන්තුව වෙත අයදුම්පත් ඉදිරිපත් කරන අවස්ථා මෙසේය.

- වැන්දඹුව/ වැන්දඹු පුරුෂයා නැවත විවාහ වීම මත 50 % වැ.වි.වැ. ගෙවීම.

- විශ්රාමිකයා විශ්රාම ගන්වන ලද වගන්තිය නව දත්ත පද්ධතිය තුළ ඇතුළත් නොවීම.

- නව පද්ධතිය මඟින් අඩු නොකළ වැටුප ලබාගත නොහැකි වීම.

- ගොනුව තුළ මුල් ප්රදාන පත්රයක් නොමැති වීම නිසා පද්ධතියට ඇතුළත් කළ යුතු වැටුප සකසා ගැනීමට නොහැකි වීම.

- දායකයාගේ හෝ කලත්රයාගේ නම්වල සැලකිය යුතු වෙනස්කම් පැවතීම.

- බහු විවාහ හා විවාහ ගැටළු පිළිබඳ තොරතුරු වාර්තා වීම.

- එක් වැන්දඹුවකට ගෙවීම් කරන අතරතුර වෙනත් වැන්දඹුවක් ඉදිරිපත් වීම.

- ආබාධිත අනත්දරු විශ්රාම වැටුප් ගෙවීම.

- අනත්දරු විශ්රාම වැටුප් ගෙවීම ඇරඹීම.

- අනත්දරුවන්ගේ භාරකරුවන් වෙනස් කිරීම.

- වැඩිපුර ගෙවීම් පැවතීම.

- දායකයා විශ්රාම වැටුප් අහිමි තත්ත්වයෙන් මියයාම.

- කලත්රයා විසින් දායකයාට දාව උපන් අනත්දරුවන් නොසලකා හැර, ඔවුන් වෙනත් භාරකරුවන් යටතේ සිටීම.

සන්නද්ධ හමුදාවන්හි සාමාජික/ සාමාජිකාවන් වෙනුවෙන් වැ.අ.වි.වැ. හිමිගැන්වීමේ දී යම් පුද්ගලයෙකුට ඇති හිමිකම හෝ යම් අර්ථලාභියෙකු හට ගෙවිය හැකි විශ්රාම වැටුප් මුදල සම්බන්ධයෙන් හෝ පනතෙහි විධිවිධානයන් හා අර්ථකථනයන් සම්බන්ධයෙන් හෝ ඇතිවන ගැටළුකාරී අවස්ථාවන්හි දී තීරණ ගැනීම සඳහා අධ්යක්ෂ මඟින් රාජ්ය පරිපාලන, ස්වදේශ කටයුතු, පළාත් සභා හා පළාත් පාලන අමාත්යාංශ ලේකම් වෙත ඉදිරිපත් කළ යුතු අතර, ඒ සම්බන්ධයෙන් රාජ්ය පරිපාලන, ස්වදේශ කටයුතු, පළාත් සභා හා පළාත් පාලන අමාත්යාංශ ලේකම්ගේ තීරණය අවසාන තීරණය වන බව 1970 අංක 18 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ක්රම (සන්නද්ධ බලසේනා) පනතෙහි 37 වගන්තිය සහ 1998 අංක 60 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් යෝජනා ක්රම (සන්නද්ධ බලසේනා) පනතෙහි 36 වන වගන්තිය මඟින් දක්වා ඇත.

භාවිත කෙරෙන ආඥාපනත්, පනත් හා චක්රලේඛ

- 1970 අංක 18 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් ක්රම (සන්නද්ධ බලසේනා) පනත

- 1998 අංක 60 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් යෝජනා ක්රම (සන්නද්ධ බලසේනා) පනත

- 1985 අංක 18 දරන සන්නද්ධ හමුදා වැන්දඹු හා අනත්දරු (සංශෝධන) පනත

- 1999 අංක 55 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් (සංශෝධන) පනත

- 2009 අංක 29 දරන සන්නද්ධ හමුදා වැන්දඹු හා අනත්දරු (සංශෝධන ) පනත

- 2010 අංක 8 දරන වැන්දඹු හා අනත්දරු විශ්රාම වැටුප් (සංශෝධන) පනත

- 2010 අංක 9 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් (සංශෝධන) පනත

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2006- සන්නද්ධ හමුදා ස්වෙච්ඡා බලසේනාවන්හි සාමාජික සාමාජිකාවන් සඳහා වැ.අ.වි.වැ. හිමිකම ලබාදීම සහ සාමාජිකත්වය ලබා ගැනීම සඳහා මනාපය ලබා දීම සඳහා.

- විශ්රාම වැටුප් චක්රලේඛ අංක 04/2009- Instructions and code numbers for the payment of armed forces W&OP to District and Divisional Secretariats ප්රා

- විශ්රාම වැටුප් චක්රලේඛ අංක 10/2009- සන්නද්ධ හමුදා ස්වෙච්ඡා බලසේනාවන්හි සාමාජික සාමාජිකාවන්ට වැ.අ.වි.වැ. ක්රමයට සාමාජිකත්වය ලබා ගැනීම සඳහා මනාපය ලබාදීමේ කාලය දීර්ඝ කිරීම.

- විශ්රාම වැටුප් චක්රලේඛ අංක 13/2010

- විශ්රාම වැටුප් චක්රලේඛ අංක 02/2012- Extending the period given to the members of the male/ female members of voluntary forces, to get the membership of W&OP.scheme

- විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015(1)

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2008(1)- හිඟ දායක මුදල් අය කිරීම.

භාවිත කෙරෙන වර්ග සංකේත අංක

- සන්නද්ධ සේවා වැන්දඹු විශ්රාම වැටුප් - 40

- සන්නද්ධ සේවා වැන්දඹු පුරුෂ විශ්රාම වැටුප් - 44