රාජ්ය සේවයේ නියුතු වූ නිලධාරියෙකු/ නිලධාරිනියකගේ ඇවෑමෙන් පසු වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් හිමිගැන්වීම සඳහා නීත්යනුකූල කලත්රයා ද ජීවත්ව නොසිටී නම් හෝ කලත්රයා නැවත විවාහයකට ඇතුළත්ව ඇත්නම් හෝ දායකයාගේ නීත්යනුකූල, අවුරුදු 26 ට අඩු, රැකියා විරහිත අනත්දරුවන් වෙත අනත්දරු විශ්රාම වැටුප් හිමිගන්වනු ලැබේ.

ක්රමවේදය

- අනත්දරු විශ්රාම වැටුපකට හිමිකම් ලබන අවුරුදු 18 ට අඩු බාලවයස්කාර දරුවන් වෙත අනත්දරු විශ්රාම වැටුප් ගෙවීම සුදුසු භාරකරුවෙකුගේ භාරකාරත්වය යටතේ සිදුකළ යුතුය. මෙහිදී එම භාරකරු විසින් අනත්දරුවා වෙත නිසි අධ්යාපනය, පෝෂණය, සෞඛ්ය පහසුකම් හා රැකවරණය සලසන්නේද යන්න සම්බන්ධයෙන් හා අනත්දරුවාගේ භාරකාරත්වය දැරීම සඳහා එම භාරකරු සුදුසු ද යන්න සම්බන්ධයෙන් ඔවුන්ගේ පදිංචිය අදාළ ග්රාම නිලධාරී වසමේ ග්රාම නිලධාරීගේ නිරීක්ෂණ, නිර්දේශ මත ප්රාදේශීය ලේකම්වරයා විසින් නිර්දේශ කළ යුතු අතර, එම භාරකාරත්වය යටතේ විශ්රාම වැටුප් ගෙවීම් සිදුකිරීම සඳහා විශ්රාම වැටුප් අධ්යක්ෂ ජනරාල්ගේ අනුමැතිය ලබා ගැනීම සිදුකළ යුතු ය. මෙහි දී විශ්රාම වැටුප් චක්රලේඛ 07/2020 ප්රකාර ව භාරකරු හා විශ්රාම වැටුප් අධ්යක්ෂ ජනරාල්වරයා ගිවිසුම්ගත විය යුතු අතර, විශ්රාම වැටුප් අධ්යක්ෂ ජනරාල් වෙනුවෙන් අදාල ප්රදේශයේ ප්රාදේශීය ලේකම්වරයා ගිවිසුම්ගත විය යුතුය.

- මෙහිදී, පත්කරන ලද එම භාරකරු විසින් නිසි පරිදි දරුවන්ගේ පෝෂණය, සෞඛ්ය පහසුකම්, අධ්යාපනය, රැකවරණය සැලසීම පැහැර හරින බව අනාවරණය වන්නේ නම්, වහාම ඒ පිළිබඳව ප්රාදේශීය ලේකම්වරයා විසින් විධිමත් පරීක්ෂණයක් පවත්වා නව භාරකරුවෙකු පත්කර එම නව භාරකරු සඳහා වි.වැ.දෙ. අනුමැතිය ලබාගත යුතුය.

- අනත්දරුවාට වයස අවුරුදු 18 සම්පූර්ණ වූ පසු ව භාරකාරත්වයෙන් ඉවත් කර, ඉඳුරා ම අනත්දරුවා නමින් විශ්රාම වැටුප් ගෙවීම ආරම්භ කළ යුතු අතර, අනත්දරුවා රැකියාවක නියුතු වීම හෝ වයස අවුරුදු 26 සම්පූර්ණ වීම යන අවස්ථා දෙකෙන් ප්රථමයෙන් ම එළඹෙන අවස්ථාවේදී අනත්දරු විශ්රාම වැටුප අත්හිටුවීමට කටයුතු කළ යුතු වේ. මෙහිදී අනත්දරුවා නමින් වූ තනි පුද්ගල, ඉතිරිකිරීමේ ගිණුමකට විශ්රාම වැටුප බැර කිරීම සිදුකෙරේ. එසේ ම අනත්දරුවාගේ රැකියාව සම්බන්ධයෙන් විශ්රාම වැටුප් චක්රලේඛ අංක 01/99 හි 5 වන වගන්තියේ සඳහන් පහත කරුණු බලාත්මක වේ.

පනත් සංශෝධනය අනුව අවුරුදු 21 සිට 26 දක්වා දරුවන්ට විශ්රාම වැටුප් හිමි වන්නේ ඔවුන් රැකියා විරහිත ව සිටිනතාක් පමණි. අනත්දරු විශ්රාම වැටුප් ඉල්ලුම් කරන්නෙකුගේ රැකියා නියුක්තිය තීරණය කිරීමේ දී පහත සඳහන් කරුණු පිළිබඳව සැලකිලිමත්වීම සුදුසුය.

- රජයේ විශ්රාම වැටුප් සහිත රැකියාවක්,

- කිසියම් අර්ථසාධක අරමුදල් සාමාජිකත්වය හිමි රැකියාවක්,

- විදේශ රැකියා සඳහා විදේශගත වූවන්,

- ආදායම් බදු පනත යටතේ ආදායම් බදු ගෙවන්නන්,

- ස්වකීය ජීවනෝපාය සලසා ගැනීමට ප්රමාණවත් ආදායම් මාර්ගයක් ඇති වෙනත් ව්යාපාරයක්/ දේපලක් හිමිකරුවෙක්.”

- මෙම අනත්දරු විශ්රාම වැටුප් ගෙවීමේදී අනත්දරුවන්ගේ විවාහක තත්ත්වය පිළිබඳ ව නොසලකා ගෙවිම් කරනු ලැබේ. (විශ්රාම වැටුප් චක්රලේඛ අංක 13/2010 හි 4 වන වගන්තිය)

- අවුරුදු 18 ට අඩු බාලවයස්කාර දරුවන් සම්බන්ධයෙන් භාරකාරත්වය යටතේ ගෙවීම් ආරම්භ කරන ලද අනත්දරු විශ්රාම වැටුපක් හිමිගැන්වීමේ දී එකවර ගෙවනු ලබන යම් හිඟ විශ්රාම වැටුපක් වේ නම් දරුවාගේ අනාගත සුභ සිද්ධිය සඳහා දරුවා නමින් වූ රජයේ බැංකුවක ඉතිරිකිරීමේ ගිණුමක තැන්පත් කළ යුතු අතර, භාරකාරත්වයට ගෙවනු ලබන (භාරකරුගේ , රාජ්ය/ පුද්ගලික බැංකු ඉතිරි කිරීමේ තනි ගිණුමක) මාසික විශ්රාම වැටුපෙන් පහත සඳහන් වූ ප්රමාණයක් තැන්පතු වශයෙන් දරුවාගේ ගිණුමට යොමු කළ යුතු ය. එනම්,

- විශ්රාම වැටුප = රු. 20,00 දක්වා 1/5 ක කොටසක් ද,

- විශ්රාම වැටුප = රු. 20,00 සිට 35,000.00 දක්වා ¼ ක කොටසක් ද,

- විශ්රාම වැටුප = රු. 35,00 ට වඩා වැඩි නම් 1/3 ක කොටසක් ද, තැන්පත් කළ යුතු වේ.

- තව ද රාජ්ය නිලධාරියෙකු වැ.අ.වි.වැ.ක්රමයෙහි දායකත්වයෙන් ඉවත් වීමට ප්රථම දරුකමට හදාගන්නා දරුවන් ද වැ.අ.වි.වැ.ක්රමයෙහි ප්රතිලාභ ලබාගැනීම සඳහා හිමිකම් ලැබිය යුතු ය. මේ සඳහා 1981 අංක 44 දරන වැන්දඹු සහ අනත්දරු විශ්රාම වැටුප් අරමුදල් (සංශෝධන) පනතෙහි 14 වන වගන්තිය මගින් ප්රධාන ප්රඥප්තියෙහි 33 වන වගන්තිය පහත පරිදි සංශෝධනයකර ඇත.

- “14.(අ) ඒ වගන්තිය 33 වන වන වගන්තියේ (1) වන උපවගන්තිය වශයෙන් නැවත අංක කිරීමෙන්; (ආ) එම උපවගන්තියට ඉක්බිතිව පහත දැක්වෙන අලුත් උපවගන්ති එකතු කිරීමෙන්:- “

(2) විවාහක රජයේ නිලධරයකු දායකයකු වශයෙන් සිටිය දී ළමයින් දරුකමට හදාගැනීමේ ආඥාපනතේ විධිවිධාන යටතේ හෝ ළමයින් දරුකමට හදා ගැනීමට අදාළ වෙනත් යම් නීතියක විධිවිධාන යටතේ හෝ දරුකමට හදාගන්නා ළමයකු (3) වන උපවගන්තියේ සහ (4) වන උපවගන්තියේ විධිවිධානවලට යටත් ව, දරුකමට හදා ගන්නා තැනැත්තාගේ දරුවකු ලෙස සලකනු ලැබිය යුතු ය. ඒ අනුව ඒ රජයේ නිලධරයාගේ ළමයකු මේ ආඥාපනත යටතේ යම් ආකාරයක හා ප්රමාණයක විශ්රාම වැටුපකට හිමිකම් ලබන්නේ ද ඒ ආකාරයටම සහ ප්රමාණයටම දරුකමට හදා ගන්නා ලද ළමයා ද විශ්රාම වැටුපක් ලැබීමට හිමිකම් ලැබිය යුතු ය.

(3) ළමයා දරුකමට හදා ගැනීමට නිර්ව්යාජ අධ්යාශයක් නොමැති බව සහ හුදෙක් ම පහසුකම් තකා දරුකමට හදා ගැනීමක් බව විශ්වාස කිරීමට අධ්යක්ෂවරයාට හේතු ඇත්නම් මිස, විවාහක රජයේ නිලධරයකු දායකයකු වශයෙන් සිටිය දී ළමයින් දරුකමට හදා ගැනීමේ ආඥා පනතේ විධිවිධාන යටතේ හෝ ළමයින් දරුකමට හදා ගැනීමට අදාළ වෙනත් යම් නීතියක විධිවිධාන යටතේ හෝ දරුකමට හදා ගන්නා ළමයකු මේ ආඥාපනත යටතේ විශ්රාම වැටුපකට හිමිකම් ලැබිය යුතු ය: එසේ වුව ද, ඒ ළමයාට නිදහස් ජීවනෝපායක් නොමැති විටක සහ ඒ ළමයාට විශ්රාම වැටුපක් ප්රදානය කිරීම ඒ කාරණයට අදාළ සියලුම කරුණු අනුව සාධාරණ සහ යුක්ති සහගත යයි අධ්යක්ෂවරයා සලකනු ලබන්නේ නම් අධ්යක්ෂවරයා විසින් ඒ ළමයාට විශ්රාම වැටුපක් ප්රදානය කිරීමට බලය දෙනු ලැබිය හැකි ය.”; තව ද

(ඇ) එම වගන්තියේ පාර්ශව සටහන වෙනුවට පහත දැක්වෙන අලුත් පාර්ශ්ව සටහන ආදේශ කිරීමෙන්:-

“ළමයින් ට සහ දරුකමට හදාගත් ළමයින් ට විශ්රාම වැටුප්.”. - 1983 අංක 24 දරන වැන්දඹු පුරුෂ සහ අනත්දරු විශ්රාම වැටුප් පනතෙහි අංක 17(2) හා (3) උපවගන්ති මගින් නිලධාරිනියක විසින් දරුකමට හදාගන්නා දරුවකු වෙත වැ.අ.වි.වැ. ක්රමයෙහි ප්රතිලාභ හිමිගැන්වීම සම්බන්ධයෙන් පහත පරිදි විධිවිධාන සලසා ඇත.

“17(2) විවාහක දායිකාවක විසින් තමා දායිකාවකව සිටියදී, ලමයින් දරුකමට හදාගැනීමේ ආඥාපනතේ හෝ දරුකමට හදාගැනීමට අදාළ වෙනත් යම් නීතියක හෝ විධිවිධාන යටතේ දරුකමට හදා ගනු ලැබූ දරුවකු (3) වන උපවගන්තියේ විධිවිධානවලට යටත් ව, ඒ දායිකාවගේ දරුවකු ලෙස සලකනු ලැබිය යුතු අතර, ඒ අනුව ඒ දරුවාට, ඒ දායිකාවගේ ම දරුවකුට විශ්රාම වැටුපට අයිතිවාසිකම ලැබෙන ආකාරයෙන් ම, ඒ දායිකාවගේ ම දරුවකුට ලැබීමට අයිතිවාසිකම ලැබෙන මුදලම ලැබීමට ද අයිතිවාසිකම ලැබිය යුතු ය.

(3) විවාහක දායිකාවක විසින් තමා දායිකාවකව සිටිය දී, ලමයින් දරුකමට හදාගැනීමේ ආඥාපනතේ හෝ දරුකමට හදා ගැනීමට අදාළ වෙනත් යම් නීතියක හෝ විධිවිධාන යටතේ දරුකමට හදාගනු ලැබූ දරුවකුට, දරුවා දරුකමට හදාගැනීම සඳහා ඒ දායිකාව තුළ නිර්ව්යාජ අභිලාෂයක් නොමැති වූ බවත් දරුකමට හදාගැනීම හුදෙක් වාසිය තකාම කරනු ලැබ තිබෙන්නක් බවත් විශ්වාස කිරීමට අධ්යක්ෂවරයාට හේතු තිබේ නම් මිස, මේ පනත යටතේ විශ්රාම වැටුපකට අයිතිවාසිකම ලැබිය යුතු ය:

එසේ වුවද, ඒ දරුවාට තම ජීවනෝපායය සඳහා ස්වාධීන ප්රභවයක් නොමැති නම් සහ විශ්රාම වැටුපක් ප්රදානය කිරීම සියලු අවස්ථානුගත කරුණු අනුව සාධාරණ යයි සහ යුක්තිසහගත යයි අධ්යක්ෂවරයා සලකන්නේ නම්, එවැනි ප්රදානයක් කිරීම සඳහා අධ්යක්ෂවරයා විසින් බලය දිය හැකි ය.”

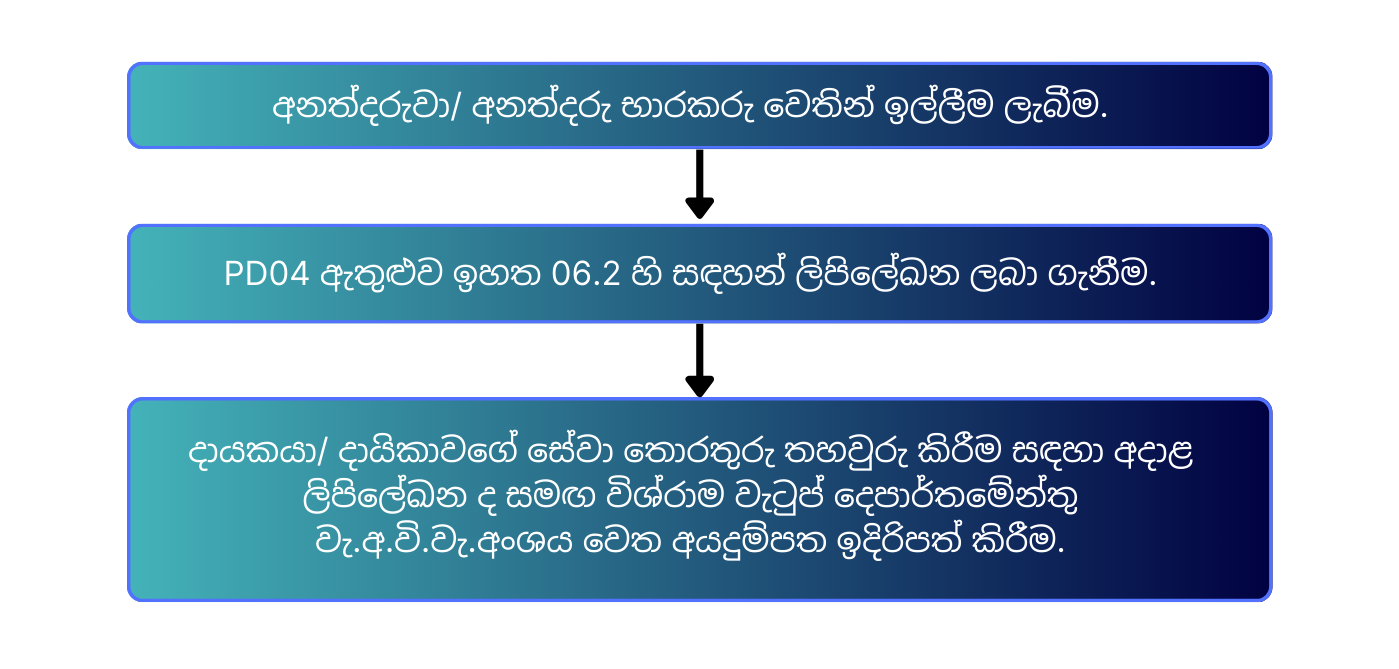

අවශ්ය ලිපි ලේඛන

- PD 4 අයදුම්පත

PD4 අයදුම්පත ඉදිරිපත් කිරිමේදී අවුරුදු 18 ට අඩු අනත්දරුවන් සඳහා නිසි පෝෂණය, අධ්යාපනය,රැකවරණය සැලසිය හැකි සුදුසු භාරකරුවකු පත්කර භාරකාර නිර්දේශය සමඟ ඉදිරිපත් කල යුතු ය. අවුරුදු 18 ට වැඩි අනත්දරුවන් සඳහා වෙන වෙනම PD 4 අයදුම්පත් ඉදිරිපත් කළ යුතු ය. සේවයේ යෙදි සිටියදි මිය ගිය අයෙකු නම් ආයතන ප්රධානියා හා ග්රාම නිලධාරී PD 4 නිර්දේශය ද, විශ්රාම වැටුප් ලබා මිය ගිය අවස්ථාවක දි නම් ග්රාම නිලධාරීගේ හා ප්රාදේශීය ලේකම්ගේ නිර්දේශය සහිතව අයදුම්පත ඉදිරිපත් කළ යුතු ය.

- දායකයාගේ මරණ සහතිකය - අතිරේක දිස්ත්රික්/ දිස්ත්රික් රෙජිස්ට්රාර් වෙතින් ලබාගත් මුල්

- දායකයාගේ උප්පැන්න සහතිකය - අතිරේක දිස්ත්රික්/ දිස්ත්රික් රෙජිස්ට්රාර් වෙතින් ලබාගත් මුල්

- කලත්රයාගේ උප්පැන්න සහතිකය පිටපත් - අතිරේක දිස්ත්රික්/ දිස්ත්රික් රෙජිස්ට්රාර් වෙතින් ලබාගත් මුල්

- විවාහ සහතිකය

- දායකයාගේ ජාතික හැඳුනුම්පතේ සහතික කළ පිටපත*

- කලත්රයාගේ ජාතික හැඳුනුම්පතේ සහතික කළ පිටපත*

- අනත්දරුවාගේ හා භාරකරුගේ බැංකු පාස්පොතේ සහතික කළ පිටපත්*

- දායකයාගේ නමේ වෙනස්කම් පවතී නම්, විධිමත් ආයතන ප්රධානි තහවුරුවක්

- කලත්රයාගේ/ අනත්දරුවන්ගේ නමේ වෙනස්කම් පවතී නම් විධිමත් දිවුරුම් ප්රකාශයක් හෝ එම වෙනස්කම් තහවුරු කිරීම සඳහා නෛතික ලිපිලේඛන

- විවාහ සහතික

- එම විවාහ අවසන් වූ ආකාරය තහවුරු කිරීමට දික්කසාද සහතික (උඩරට විවාහ සඳහා)

- දික්කසාද නඩුවේ නියත තීන්දු ප්රකාශ

- මරණ සහතික යන ලේඛනයන්හි මුල් පිටපත්

- දායකයාගේ පෙර විවාහයන්ගෙන් උපන් අවු.26 ට අඩු රැකියා විරහිත දරුවන්ගේ උප්පැන්න සහතික සහ බැංකු තොරතුරු

*ග්රාම නිලධාරී විසින් සහතික කළ යුතු ය.

අයදුම් කිරීමේ දී අදාළ ආයතනයෙහි කාර්යභාරය

- වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් ලබමින් සිටි අයෙකු නැවත විවාහ වීමක දී/ මියයාමක දී අයදුම්පත ඉදිරිපත් කළ යුත්තේ අදාළ ප්රා.ලේ. කාර්යාලය මඟින් වන අතර, වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප් ගෙවීම අරඹා නොමැති අයවළුන්ගේ අයදුම්පත් (වැන්දඹු/ වැන්දඹු පුරුෂ විශ්රාම වැටුප ගෙවීම ඇරඹීමට පෙර වැන්දඹුව/ වැන්දඹු පුරුෂයා නැවත විවාහ වීම හෝ මියයාම හේතුවෙන්) මියගිය දායකයා/ දායිකාව අවසන් වරට සේවය කරන ලද ආයතනය මඟින් විශ්රාම වැටුප් දෙපාර්තමේන්තු වැ.අ.වි.වැ. අංශයට ඉදිරිපත් කළ යුතු ය.

භාවිත වන ආඥාපනත්, පනත් හා චක්රලේඛ

- 1898 අංක 01 දරන වැන්දඹු අනත්දරු විශ්රාම වැටුප් අරමුදල් ආඥා පනත

- 1983 අංක 24 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් පනත

- 1998 අංක 65 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් (සංශෝධන) පනත

- 2010 අංක 8 දරන වැන්දඹු අනත්දරු විශ්රාම වැටුප් අරමුදල් (සංශෝධන) පනත

- 2010 අංක 09 දරන වැන්දඹු පුරුෂ හා අනත්දරු විශ්රාම වැටුප් (සංශෝධන) පනත

- විශ්රාම වැටුප් චක්රලේඛ 01/99

- විශ්රාම වැටුප් චක්රලේඛ අංක 13/2010

- විශ්රාම වැටුප් චක්රලේඛ අංක 06/2015,06/2015(1)

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2020

- විශ්රාම වැටුප් චක්රලේඛ අංක 03/2008(1)

භාවිත වන වර්ග සංකේත අංක

- වැන්දඹු අනත්දරු විශ්රාම වැටුප් - 23

- වැන්දඹු පුරුෂ අනත්දරු විශ්රාම වැටුප් - 27

- සන්නද්ධ සේවා අනත්දරු විශ්රාම වැටුප් - 41

- සන්නද්ධ සේවා වැන්දඹු පුරුෂ අනත්දරු විශ්රාම වැටුප් - 45

- වැන්දඹු අනත්දරු වයස අවු.21-26 අතර විශ්රාම වැටුප් - 50

- වැන්දඹු පුරුෂ අනත්දරු වයස අවු.21-26 අතර විශ්රාම වැටුප් - 51

- වැන්දඹු අනත්දරු වයස අවු.21ට අඩු හා 21ට වැඩි විශ්රාම වැටුප් - 53